こんにちは!

お金を貯めて資産を増やしていくのが好きなパート主婦です。

子どもの教育費と老後のお金を貯めるために

ここ数年、全財産の把握とお金を増やす方法を模索していたら

わたしなりにお金を増やす仕組みがなんとなくわかってきました。

お金に対する考え方や増やし方は年齢や収入によっても違うので

こういう方法もあるよ、と参考程度に読んでいただけたら嬉しいです。

お金が増える仕組み

お金を増やすために注目すべきことは、なんといっても金利です。

お金を増やすには銀行や証券会社へ預けて利息をもらうことになります。

- 複利で運用する

- できる限り高い金利で運用する

「複利で運用する」というと株式投資や投資信託を思い浮かべるかもしれませんが

個人の普通預金や定期預金でも同じです。

ただし普通預金や定期預金に預けっぱなしでは金利が低いのでなかなかお金は増えてくれません。

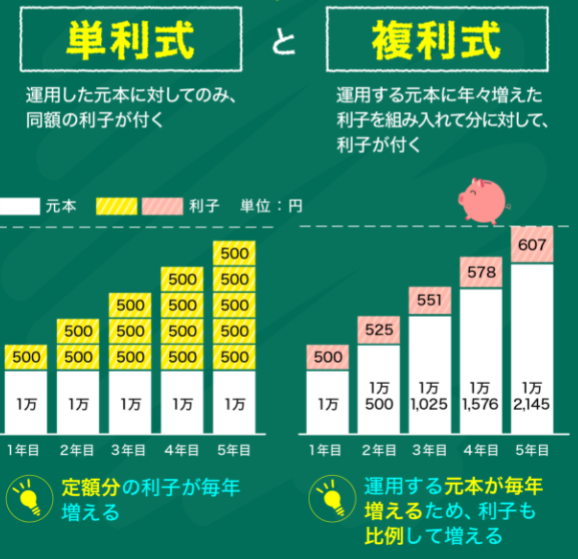

複利は一定期間に発生した利息を元金に加え、次に利息が発生する際には元利金を元金として利息を計算する方法です。利息に対して利息がさらにつくことになります。引用:マネーフォワードクラウド会計

わが家の場合は定期預金でも

満期ごとに自分で元金にプラスαのお金を足して(貯金した分を上乗せ)

元金を大きくした状態で金利のよい定期預金や普通預金へ資金を移動させます。

自分で元金を大きくしていくことで受け取る利息も多くなります。

預けっぱなしではなく

定期的に見直して、いまどれくらいの利息がついているかをチェックします。

いまは家にいながら金利のよい銀行へ預け替えできる時代です。

ネット銀行の金利をチェックして

自分にとってメリットがあるかどうかをよく見極めてから

口座を開設した方がよいと思います。

株式投資だったら運用利回りは3%以上かもしれませんが

1年後に必要な教育資金が目減りしては困るので

家族のお金はリスクのある株式投資より堅実な普通預金と定期預金でお金を貯めています。

元金が大きければ大きいほど

増える額も速度も上がっていきますが(超富裕層のお金が減らないのはそのため)

その元金を増やすには働いてお金を残すしかありません。

●確実に増やすには働いて貯める分のお金を残す

●大きく増やすには時間がかかる

●貯金だけでなく、一部を株式投資や投資信託で運用する

実践してわかったことは

お金を増やすには時間がかかるということ。

わたしはもう50代なので大きなリスクを取ってしまうと取り返しがつかなくなる(老後資金がなくなる)ので

貯金と投資のバランスを考えるようにしています。

資産を見える化する

100円、200円でも

少しずつでもお金が目に見えて増えていくと

人間やっぱり嬉しいものなので

お金の可視化は大事だと思います。

そういう意味でも家計簿アプリはモチベーションアップに最適です。

お金の仕組みを理解すると

「誰でも1ヵ月で100万円増やせます!」なんて広告はウソだと見抜く力も備わりますし

銀行などで金融商品を勧められても、自分にとってよい商品かどうかを、自分の頭で考えられるようになると思います。

ということで

今回はわが家のお金の増やし方の話でした。

本日も最後まで読んでいただきありがとうございました。

ではまた!

コメント