こんにちは!

昨日の朝日新聞be report

「65歳からの資産の使いかた」という記事。

「ゆとりある老後」へ向けた運用

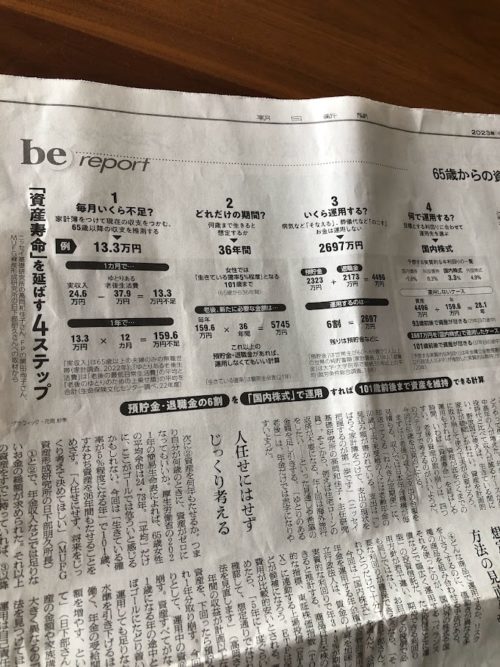

「資産寿命」を延ばす4ステップ

ものすごく興味をもって読み始めたんですが

ゆとりある老後の生活費はなんと

1ヵ月 37.9万円

3人家族の現役のいまよりも高額!Σ( ̄□ ̄|||)

そもそも住宅ローンも終わって教育費もかからなくなる老後にこんなにお金が必要なの・・・?と思いますが

あくまでも「ゆとりある老後」の平均ということですね。

新聞が参考にしている元データは生命保険文化センターのものです。

新聞の内容を要約すると

老後の年金等の平均実収入 24.6万円と

ゆとりある老後生活費 37.9万円との差額

1ヵ月 13.3万円

この不足分を預貯金と退職金、運用でまかないましょう。

預貯金・退職金の6割を「国内株式」3.3%で運用すれば101歳前後まで資産を維持できる計算

運用しても足りなかったら、生活水準を引き下げる、65歳以上も働く、年金の受給開始を繰り下げて金額を増やすなども検討しましょう。運用は自己責任で。

と書いてある。

ゆとりある老後を目指さなければ

老後の夫婦2人最低日常生活費は月額で平均23.2万円

(生命保険文化センターによる「老後の最低日常生活費」)

どれも平均をもとに算出された数字ですが

退職金と貯金を運用して予定の利回り3.3%で運用できなかったら

70歳過ぎて生活水準を下げるなんて

悲しすぎ。

そもそも。

生活をコンパクトにして

ムダにお金を使わなければ現役のいまでも

老後でも十分に生活ができるはず。

大切なのは

毎月の収入と支出はどれくらいなのか。

自分は毎月いくらあれば

心とお財布、両方のゆとりある生活ができるかを把握すること。

これが大事なんだなぁ。と思ったのでした。

家計簿アプリは連携するだけでお金が見える。

本日も最後まで読んでいただきありがとうございました。

ではまた!

コメント