こんにちは!

わが家の住宅ローンの金利が変更になる話です。

簡単に住宅ローンの経緯を。。。

■2003年6月 新築マンション購入 住宅金融支援機構(旧住宅金融公庫)で3,020万円借入れ 金利2.15%

■2011年6月 ネット銀行で住宅ローンを借り換え 金利1.65%(当初10年固定金利)

2011年に借り換えた当初10年の固定金利期間が2021年12月27日に終わります。ネット銀行から

「住宅ローン 金利変更のお知らせ」の手紙が届きました。

借り換えから10年が経ちました。

金利変更手続きをしないと、金利変更日(この場合12月27日)に自動的に変動金利(半年型)タイプになってしまいます。

どうしよう。。。

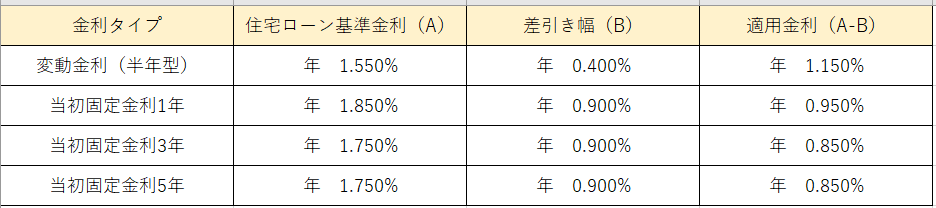

手紙の【住宅ローン金利表】です。

「※固定金利タイプをご選択された場合は、手数料5,500円(消費税込み)がかかります。」

12月までの月々のローン返済額は、107,358 円です。何もしなければ1月の引き落とし分より変動金利になるので、固定金利を選択する場合は12月15日までに手続きする必要があると書いてありました。

インターネットバンキングでログインして確認してみると、選択した金利によって月々の返済額がいくらになるかわかりました。

①変動金利(半年型)を選択すると、104,769 円(年 1.150%)

②当初固定金利1年を選択すると、104,166 円(年 0.950%)

③当初固定金利3年を選択すると、103,866 円(年 0.850%)

④当初固定金利5年を選択すると、103,866 円(年 0.850%)

さて、どうしようかな。。。

表を見ると変動金利だけ金利優遇の差下げ幅が低いんですね・・・

あと半年ごとの変動金利を選択したら、半年後にやっぱり固定金利がよくなったら固定金利を選択できるのかどうかも知りたかったので電話して問い合わせてみました。

●変動金利だけ固定金利と比べて優遇の下げ幅が0.400%と低い理由は、2011年に住宅ローンを契約した際に交わした「住宅ローン金利に関する特約書」によるものです。という回答でした。

お恥ずかしながらちゃんと契約内容を覚えていなかったので、契約書を引っ張り出して確認してみました。

「金利固定化期間満了後、変動金利(半年型)タイプが適用される場合の適用利率については、利率変更の都度、適用利率から0.4%を引き下げた優遇利率が適用されるものとします。」

と書いてありました(^^;)

●変動金利(半年型)を選択した場合、半年ごとに金利の見直しができるので、その際にまた固定金利を選択することも可能です。とのこと。

住宅ローンどの金利を選択しても、見直しのタイミングでお知らせの手紙がきて金利を決定すると返済予定表を送ってくれるそうです。

パパは「5年固定でいいんじゃない?!」と言っていますが、今後住宅ローンの基準金利が(A)が下がる可能性もなくもない・・・?

しかし変動金利と5年固定金利の金利差は0.3%もありますね。固定金利を選択するか・・・

うーーーーん。結局まだ答えはでていません。

もう少し考えます。

本日も読んでいただきありがとうございました。

ではまた!

コメント